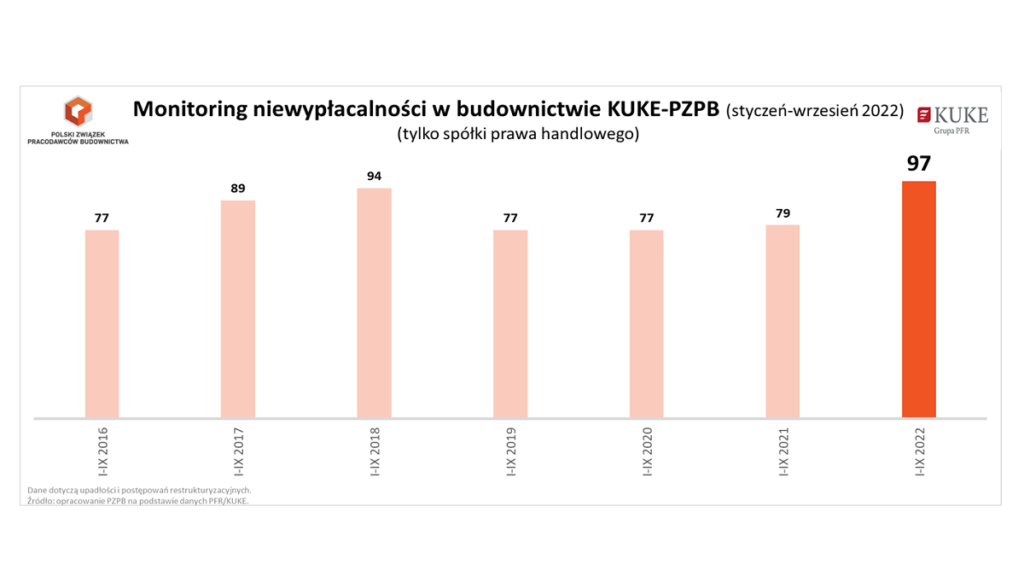

Choć w trzecim kwartale liczba upadłości w sektorze budowlanym była najniższa od rozpoczęcia pandemii, to wszystkich przypadków niewypłacalności w branży jest w br. o prawie 1/4 więcej w porównaniu z 2021 r. ? w nadchodzącym czasie należy się spodziewać nasilenia niekorzystnych zjawisk.

“Dane dotyczące liczby niewypłacalności wskazują na istotne pogorszenie kondycji finansowej branży budowlanej w wyniku koincydencji szeregu niekorzystnych zjawisk, które od II poł. 2021 r. negatywnie oddziałują na polski sektor budownictwa. W okresie styczeń-wrzesień br. upadło lub zdecydowało się na wszczęcie postępowania restrukturyzacyjnego więcej przedsiębiorstw niż w fazie kumulacji robót w segmencie infrastruktury w 2018 r., która niemalże zakończyła się załamaniem dużej części rynku budowlanego. W 2022 r. warunki funkcjonowania sektora budownictwa wydają się znacznie trudniejsze niż w feralnym 2018 r. i, co gorsza, wiele wskazuje na to, że w nadchodzących miesiącach sytuacja finansowa firm budowlanych może ulec dalszemu pogorszeniu.” – mówi dr Damian Kaźmierczak, główny ekonomista PZPB.

“Z powodu wysokich kosztów wykonawstwa, rosnących kosztów finansowania i ogólnej niepewności co do rozwoju sytuacji gospodarczej i geopolitycznej na świecie, wielu inwestorów wstrzymuje się z uruchamianiem nowych projektów inwestycyjnych w segmencie prywatnym. W segmencie publicznym trwa natomiast oczekiwanie na środki unijne, bez których nie będą mogły rozpocząć się duże inwestycje infrastrukturalne, w tym zwłaszcza na rynku energetycznym i kolejowym. Przy założeniu, że nie dojdzie do dalszej eskalacji politycznego sporu polskiego rządu z instytucjami UE, przez który Polska nie otrzymuje jak dotąd środków w ramach KPO, to fundusze z najważniejszego źródła, czyli z budżetu UE na lata 2021-2027, powinny na większą skalę napłynąć do Polski dopiero w okolicach 2024 r.” – dodaje.

Więcej danych i informacji znajdą Państwo w Komentarzu ? PZPB, KUKE – niewypłacalność firm budowlanych, III kw. 2022